Нематериальные активы в бухгалтерском учете

Чтобы такое решение было рациональным, оно требует обоснований. Критерии существенности для разных групп активов могут различаться. Например, для какой-либо группы активов может вообще не применяться лимит, хотя к другим он применяется. Это бывает целесообразно для активов, где затраты в каждый отдельный объект относительно низкие, но вся группа активов многочисленна или играет в деятельности организации ключевую роль в поддержании способности получать экономические выгоды.

– что такое в бухгалтерском учете")

Отнесение на объект строительства услуг сторонних организаций. Списание товаров на объект строительства. Накопление затрат по заработной плате на объекте строительства. Принятие к учету нематериального актива в сумме накопленных затрат.

- Создание объекта НМА собственными силами

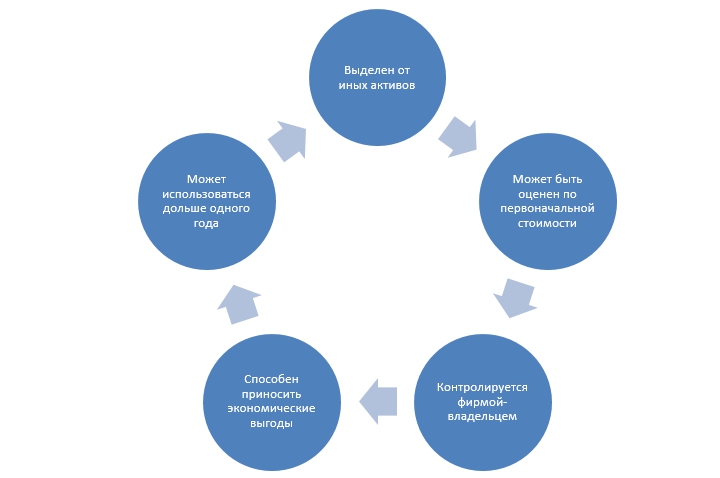

- Нематериальные активы — это активы бизнеса, у которых нет физической формы. Их нельзя пощупать или понюхать, но они помогают компании генерировать финансовый результат — чистую прибыль.

- Поздравляем, Вы успешно зарегистрированы.

- НДФЛ —

В «1С:Бухгалтерии 8» ред. О методологии признания нематериальных активов в бухгалтерском учете читайте в материале к. В этой статье мы расскажем о том, как в программе учитываются объекты НМА, приобретенные за плату, и объекты, созданные собственными силами, а также о том, как учитывать расходы на модификацию НМА. Нематериальными активами в целях учета по налогу на прибыль признаются приобретенные и созданные налогоплательщиком результаты интеллектуальной деятельности и другие объекты интеллектуальной собственности исключительные права на них , используемые в производстве продукции выполнении работ, оказании услуг или для управленческих нужд организации в течение длительного времени, то есть свыше 12 месяцев.